Self-Checkout: Markterhebung 2025

SB-Kassen wachsen schneller als Self-Scanning-Systeme

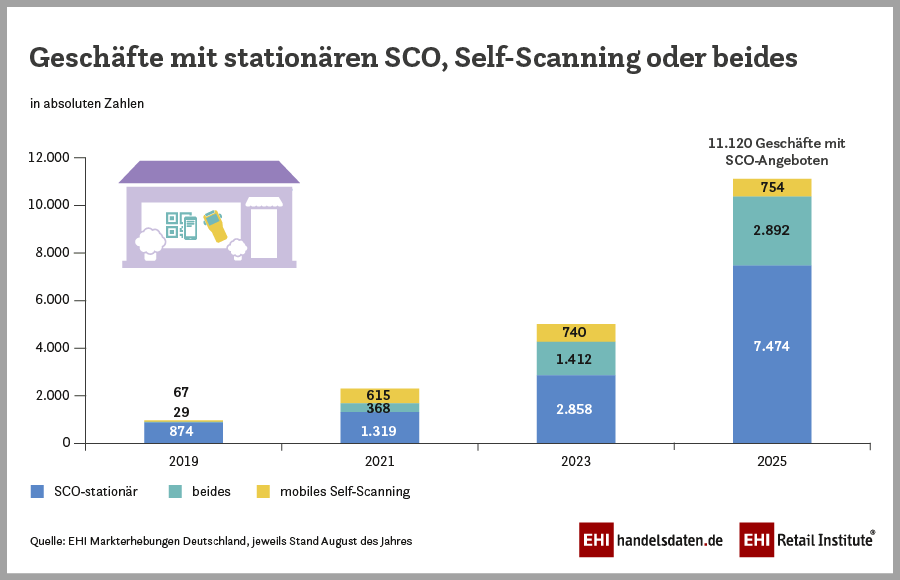

Die aktuelle Marktanalyse des EHI zur Verbreitung von Self-Checkout-Systemen in Deutschland zeigt ein starkes Wachstum in den letzten zwei Jahren. Die Angebote haben sich dabei mehr als verdoppelt. Heute bieten mehr als 11.000 Geschäfte ihren Kundinnen und Kunden die Möglichkeit, den Scan- und Bezahlvorgang selbst in die Hand zu nehmen – oft sogar mit verschiedenen Optionen. Das eigene Scannen der Artikel – stationär an der Kasse oder mobil am Regal – wird als zusätzlicher Kundenservice verstanden, um Wartezeiten zu verkürzen oder lästiges Umpacken an der Kasse zu vermeiden. Insbesondere der Personalmangel im Einzelhandel führt dazu, dass immer mehr Händler derartige Systeme einsetzen.

Ein Ziel der EHI-Self-Checkout-Initiative ist seit 2015 die Erstellung aktueller Marktübersichten über die in Deutschland existierenden Self-Checkout- und Self-Scanning-Systeme. Nicht berücksichtigt wurden reine Self-Payment-Systeme, also Automaten, an denen Kundinnen und Kunden ausschließlich den Bezahlvorgang, nicht aber den Registrierungsvorgang selbst durchführen.

Berücksichtigt wurden außerdem nur Installationen, die auf Dauer angelegt sind. Einige wenige Geschäfte, die als Pilot- oder Testmärkte bezeichnet werden können, wurden daher bei der Zählung nicht berücksichtigt.

Die EHI-Markterhebung zum Stand August 2025 dokumentiert, dass in Deutschland mittlerweile in 10.366 Geschäften stationäre Self-Checkout-Kassen und in 3.646 Geschäften das sogenannte Self-Scanning genutzt werden kann.

Beim Self-Scanning können die Kund:innen entweder einen Handscanner, einen Scanner am Einkaufswagen oder eine App auf dem eigenen Smartphone verwenden. In rund 2.900 Geschäften kann die Kundschaft zwischen mindestens zwei Varianten des Self-Checkouts wählen.

Im Vergleich zu August 2023 hat sich die Zahl der Einzelhandelsgeschäfte mit stationären Self-Checkout-Systemen in Deutschland innerhalb der letzten zwei Jahre um 143 Prozent erhöht. Bei mobilen Self-Scanning-Systemen kann eine Zunahme von immerhin 69 Prozent festgestellt werden.

Dabei bieten einige Märkte ihren Kundinnen und Kunden gleich mehrere Varianten des Self-Checkouts an. In den Globus-Markthallen, bei Kaufland und in vielen Edeka- und Rewe-Märkten können Kundinnen und Kunden beim Self-Scanning beispielsweise fast immer zwischen einem Handscanner bzw. smarten Einkaufswagen und ihrem eigenen Smartphone wählen. Zusätzlich stehen oft stationäre SCO-Kassen zur Verfügung.

Geschäfte mit stationären SB-Kassen nach Branchen

Gut 60 Prozent aller Geschäfte mit stationären Selbstbedienungskassen befinden sich nach wie vor im Lebensmitteleinzelhandel. In Drogeriemärkten sind es mittlerweile 21 Prozent. Von den knapp 5.200 Drogeriemärkten in Deutschland bieten gut 40 Prozent ihrer Kundschaft SB-Kassen an. Offensichtlich sind Lebensmittelgeschäfte, Drogeriemärkte sowie Bau- und Heimwerkermärkte aufgrund ihrer Kundenstruktur, Kundenfrequenz und Warenkorbgröße am besten für diese Art des Self-Checkouts geeignet und bieten hier die größten Vorteile für ihre Kundinnen und Kunden.

Anfang August dieses Jahres gab es in den Unternehmensgruppen Rewe, Edeka, Rossmann und Lidl jeweils bereits mehr als 1.000 Geschäfte mit stationären SB-Kassen. Weitere Händler mit einem umfangreichen Angebot an SB-Kassen sind dm, Aldi Süd, Thalia, Penny, Netto Marken-Discount, Obi und Kaufland.

Von den rund 2.000 Bau- und Heimwerkermärkten der führenden Betreibergruppen wie Obi, Bauhaus, Toom, Hornbach, Globus und Hagebau sind bereits in 880 Märkten SB-Kassen installiert.

Auch im Bekleidungssektor ist eine Zunahme von Self-Checkout-Angeboten festzustellen: annähernd 600 Geschäfte bieten diese Möglichkeit bereits an. Dazu zählen vor allem Händler wie C&A, Decathlon, H&M, Pepco, Uniqlo sowie Formate der Inditex-Gruppe. Auffällig oft werden SB-Kassen auf Basis der RFID-Technologie angeboten.

Die Daten enthalten auch rund 300 sogenannten 24/7-Märkten, darunter Tante Enso, Tante M, Herr Anton, Rewe-Nahkaufboxen, teo und Würth24.

Mittlerweile gibt es im klassischen Lebensmitteleinzelhandel mehr als 6.240 Märkte mit durchschnittlich 3,98 SB-Kassen pro Markt, darunter knapp 2.300 Lebensmittel-Discounter. Damit erreichen die Märkte mit SB-Kassen einen Marktanteil von deutlich über 10 Prozent im LEH – egal bei welcher Marktabgrenzung.

Stationäre Self-Checkout-Kassen

In 10.366 Geschäften sind an stationären Self-Checkout-Systemen über 38.000 SB-Kassen im Einsatz, davon fast 25.000 im Lebensmitteleinzelhandel. Den Kunden stehen die meisten Kassen nach wie vor in Rewe- und Edeka-Märkten sowie im Lebensmitteldiscount bei Lidl und Aldi Süd zur Verfügung. Außerhalb des Lebensmitteleinzelhandels sind die meisten SB-Kassen bei Rossmann und dm sowie in den Ikea-Möbelhäusern zu finden. Auf den weiteren Plätzen des Kassen-Rankings folgen Kaufland, Netto Marken-Discount, die Obi-Gruppe, Thalia und Penny.

Jede 18. Kasse im Einzelhandel ist eine SB-Kasse

Von den insgesamt 710.000 Kassen im Einzelhandel (i.e.S.) ist mittlerweile jede 18. eine Self-Checkout-Kasse. Sie sind jedoch branchenübergreifend ungleich verteilt. Setzt man die rund 25.000 im Lebensmittelhandel eingesetzten SCO-Kassen in Relation zu den etwa 220.000 bedienten Kassen, so wird schnell deutlich, dass SB-Kassen durch ihr Wachstum mittlerweile eine ansehnliche Marktbedeutung in Deutschland erlangt haben. Hinzu kommt, dass sie ein großes Marktpotenzial besitzen, da viele Lebensmitteleinzelhändler bei Umbauten oder Neueröffnungen Installationen planen. Zudem ist davon auszugehen, dass auch im Discountbereich ein weiteres Wachstum stattfinden wird.

Barzahlungsoption weiter rückläufig

Bis vor vier Jahren dominierten noch Barzahlungsangebote am Self-Checkout, doch das hat sich bis heute grundlegend geändert. Im Zuge veränderter Zahlungsgewohnheiten hin zu mehr bargeldlosen Zahlungen – nicht zuletzt durch die Corona-Pandemie gefördert – hat sich auch das Angebot an Zahlungsmitteln am Self-Checkout verändert. Dadurch wird es für Unternehmen einfacher, auf Barzahlungsmodule am SCO ganz zu verzichten oder diese nur an wenigen Kassen anzubieten. Auch im Lebensmitteleinzelhandel verzichten immer mehr Händler auf Barzahlungsmodule, obwohl kleine Einkäufe nach wie vor häufig bar bezahlt werden. In über 50 Prozent der Bau- und Heimwerkermärkte mit SB-Kassen kann noch bar bezahlt werden, während die Anzahl der Geschäfte mit Barzahlungsoption im Lebensmittelhandel auf unter 30 Prozent gesunken ist. Drogeriemärkte hingegen akzeptieren ausschließlich bargeldlose Zahlungen an Selbstbedienungskassen.

Dennoch gibt es noch einige Unternehmen, die ihren Kunden an allen Stationen die Barzahlung ermöglichen, obwohl dies höhere Investitionskosten erfordert. Andere bieten einen Mix aus baren und unbaren Stationen. Etwa zwei Drittel der Handelsunternehmen bieten überhaupt keine Barzahlungsmöglichkeit an Selbstbedienungskassen an, was meist strategische und Kostengründe sind.

Bezogen auf den Gesamtmarkt kann die Kundschaft nur noch in 23 Prozent der Geschäfte mit SB-Kassen ihre Einkäufe bar bezahlen. Die Zunahme bargeldloser Zahlungen, auch bei Kleinbeträgen, sowie die generell höhere Bereitschaft zu bargeldlosen Zahlungen im gesamten Einzelhandel führen jedoch dazu, dass immer mehr Unternehmen bei Neuinstallationen auf Barzahlungsmodule verzichten. Wenn jedoch vollständig auf Barzahlungsmöglichkeiten verzichtet wird, gehen auch potenzielle SCO-Kunden verloren, insbesondere bei niedrigen durchschnittlichen Einkaufsbeträgen, was sich in der Regel in niedrigeren Nutzungsraten niederschlagen dürfte.

Mobiles Self-Scanning

Zwar ist die Zahl der Geschäfte, die Angebote für mobiles Self-Scanning per Handscanner, Einkaufswagen mit Scanner oder App auf dem eigenen Smartphone anbieten, in den letzten zwei Jahren auf 3.646 Geschäfte gewachsen. Allerdings ist diese Zahl insgesamt weniger stark gestiegen als die Zahl der stationären Selbstbedienungskassen. Drei Viertel dieser Anwendungen finden sich nach wie vor im Lebensmitteleinzelhandel.

Immerhin gibt es rund 2.300 Geschäfte, die Handscanner oder Einkaufswagen mit Scanner anbieten. Handscanner werden vor allem bei Rewe und Globus eingesetzt, Einkaufswagen dagegen fast ausschließlich in der Edeka-Gruppe: in der Region Edeka-Minden mit dem „Easy Shopper“, bei Edeka-Hessenring und in anderen Regionen mit der „Scanbox“ und dem „Smartshopper“. Die mehr als 10.000 täglich im Einsatz befindlichen Einkaufswagen zeigen, dass diese Technologien alltagstauglich sind und das Pilotstadium weit hinter sich gelassen haben. Knapp 350 Märkte mit smarten Einkaufswagen stehen fast 2.000 Geschäfte mit einem Angebot an Handscannern gegenüber.

Zu den insgesamt mehr als 3.200 Geschäften in Deutschland, in denen Self-Scanning per App möglich ist, zählen Unternehmen wie Rewe, Edeka, Thalia, Bünting, Toom, Poco und Kaufland. Sie bieten Self-Scanning per App jeweils in mehr als 100 Filialen an. Reine Einkaufsmöglichkeiten per App ohne weitere parallele stationäre oder mobile Self-Checkout-Angebote sind nach wie vor selten.

Das Wachstum des Self-Scannings per App wurde auch dadurch gedrosselt, indem fünf namhafte Handelsunternehmen seit der letzten Erhebung 2023 ihr App-Angebot eingestellt haben.

Die Marktanalysen des EHI seit 2015 belegen ein exponentielles Wachstum der Self-Checkout-Angebote in Deutschland. Es konnte festgestellt werden, dass sich das Angebot alle zwei Jahre nahezu verdoppelt.

Die gute Kundenakzeptanz von Self-Checkout- und teilweise auch Self-Scanning-Systemen wird dazu führen, dass in naher Zukunft weitere Unternehmen diesen Service anbieten werden. Das Marktangebot an stationären Self-Checkout-Kassen wird kontinuierlich wachsen. Eine ähnliche Dynamik ist im Bereich des mobilen Self-Scanning per Handscanner und Einkaufswagen zu erwarten. App-Lösungen per Smartphone sind zwar schnell flächendeckend umsetzbar – nicht zuletzt aufgrund der geringeren Investitionskosten für den Handel – allerdings ist die Nutzung dieser Angebote überwiegend noch sehr gering.

Der anhaltende Fachkräftemangel im Handel und der damit einhergehende Bedarf an qualifiziertem Kassenpersonal begünstigen derzeit das Self-Checkout-Angebot vieler Händler. Self-Checkout-Systeme gelten als moderne, flexible und zukunftsorientierte Kassensysteme.

Generell haben Ladendiebstähle in den letzten Jahren branchenübergreifend zahlen- und wertmäßig zugenommen. Mit der zunehmenden Verbreitung und Nutzung von SCO-Systemen steigt auch das Diebstahlrisiko. Viele Unternehmen arbeiten kontinuierlich daran, dieses Risiko zu minimieren. Zu diesem Zweck kommen eine Reihe technischer Hilfsmittel zum Einsatz: Ausgangsschleusen, Kameraüberwachung, Kundenmonitore, die Einblendung von Bondaten in Kamerabilder, KI-Systeme zur Verhaltens- und/oder Produkterkennung sowie Plausibilitätskontrollen durch Datenauswertungen und eine ausreichende Personalausstattung in SCO-Bereichen. Generell gehen derzeit immer mehr Geschäfte dazu über, den SCO-Kassenbereich mit Ausgangsgates und Kameratechnik auszustatten, um die Kontrollmöglichkeiten zu verbessern. Diese Imponderabilien hemmen jedoch nicht das Wachstum der SCO-Angebote. Ein Rückbau dieser Systeme wird es wohl kaum mehr geben.

Der oft erhobene Vorwurf, der Handel sei selbst schuld an steigenden Diebstählen durch wachsende Self-Checkout-Möglichkeiten, ist nicht zutreffend. Betrachtet man allein die 11.120 Geschäfte mit Self-Checkout-Möglichkeiten in Relation zu den mehr als 311.000 Einzelhandelsgeschäften, so wird schnell klar, dass sie mit 3,5 % Geschäftsanteil bzw. 5,5 % Kassenanteil keinen maßgeblichen Einfluss auf die Gesamtentwicklung der Ladendiebstahlkriminalität haben können.